Dall'8 giugno 2021 sono disponibili nella sezione relativa alle pubblicazioni dell’Osservatorio del mercato immobiliare dell’Agenzia delle entrate, le Statistiche trimestrali del primo trimestre 2021. Una sintesi dell’andamento del mercato immobiliare residenziale italiano, che ci racconta di un periodo nel quale, a causa della recrudescenza della pandemia da Covid-19, si è dovuto nuovamente ricorrere a misure restrittive per le attività sociali ed economiche, così come avvenuto a più riprese nel corso del 2020. Nel contempo, però, gli interventi del Governo sono stati mirati a stimolare la ripartenza dell’economia nazionale, fondamentali anche per il mercato immobiliare.

Il mercato residenziale in Italia

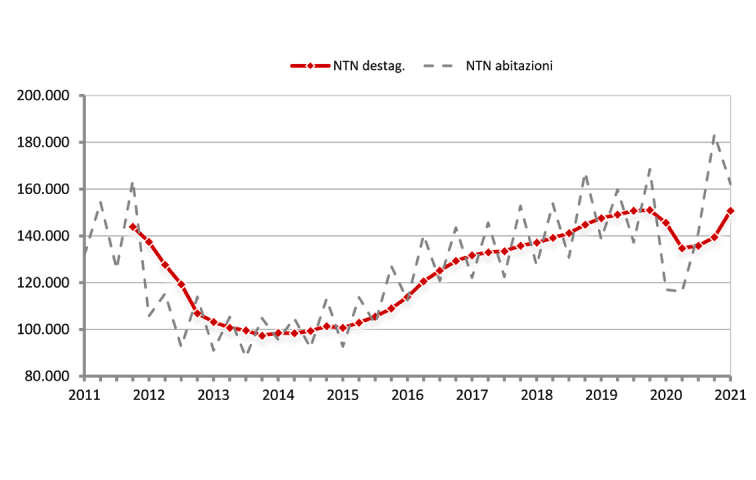

Nel primo trimestre 2021, si assiste, in termini di tassi tendenziali annui, a un vero e proprio rimbalzo per i volumi di compravendita del settore residenziale, dovuto anche al raffronto con l’analogo periodo del 2020, che, come è noto, è stato un trimestre segnato dall’inizio della crisi sanitaria e dalla comparsa dei primi effetti sul mercato immobiliare e sull’economia in generale.

Sono oltre 45mila in più le abitazioni scambiate rispetto al primo trimestre 2020, +38,6% in termini di variazione tendenziale (quasi 24mila in più del primo trimestre 2019, quando erano circa 139 mila, +17%).

Serie storica trimestrale NTN dal 2011 – dati osservati e dati destagionalizzati

Anche in questo trimestre, come nell’ultimo del 2020, il segno positivo delle variazioni tendenziali è più marcato nei comuni minori: +43,3% con circa 33 mila abitazioni compravendute in più rispetto al primo trimestre 2020 e quasi 19 mila rispetto al primo trimestre del 2019). Nei capoluoghi i volumi di compravendita crescono con un tasso tendenziale prossimo al +30%, con oltre 12 mila abitazioni acquistate in più rispetto al primo trimestre 2020 e quasi 5 mila rispetto al primo trimestre del 2019. La crescita degli scambi riguarda tutte le aree geografiche del Paese, ovunque con tassi tendenziali che superano il 25%, con il massimo rialzo nei comuni non capoluogo del Nord Est, dove è pari a +46,8%, e il minimo nella stessa area per i capoluoghi con +27,7%.

Nuove informazioni statistiche

A partire da questo trimestre, il report presenta nuovi dati che forniscono maggiori dettagli sugli scambi delle abitazioni in Italia (vedi tabella), come gli acquisti effettuati dalle persone fisiche, che hanno riguardato nel primo trimestre circa 156 mila abitazioni (oltre il 96% del totale del numero di transazioni effettuate), o la quota di acquisti effettuati con agevolazione “prima casa”, pari al 75% delle abitazioni, quota in leggera crescita se raffrontata con il dato relativo allo stesso periodo dell’anno scorso (nel I trimestre 2020 era il 74,7%).

Poco più del 52% sono le compravendite, da parte di persone fisiche, finanziate con mutui a garanzia dei quali è stata iscritta ipoteca sullo stesso immobile acquistato, quota in crescita di circa un punto rispetto al primo trimestre del 2020. Il tasso medio di interesse, stabilito alla sottoscrizione dell’atto di mutuo, è pari all’1,84% nel primo trimestre, in costante ribasso nel corso del 2020 (era pari al 2% per i mutui sottoscritti nel primo trimestre 2020), e a 10,9 miliardi di euro ammonta il capitale di debito contratto dalle persone fisiche per acquistare abitazioni. Si tratta di 3,5 miliardi di euro in più del debito del primo trimestre 2020, +47%, e 2,5 miliardi in più dell’omologo trimestre del 2019, +30% circa.

| Compravendite di abitazioni | I 2021 | Var % I 21/I 20 |

| Acquisti persone fisiche (NTN PF) | 155.970 | 38,5% |

| Quota % acquisti PF con agevolazione prima casa (INC PC) | 75,0% | 0,3 |

| Acquisti PF con mutuo ipotecario (NTN IPO) | 81.661 | 41,6% |

| Quota % acquisti PF con mutuo ipotecario (INC IPO) | 52,4% | 1,1 |

| Tasso di interesse medio (%) | 1,84% | -0,16 |

| Capitale di debito (mln euro) | 10.905 | 47% |

Le abitazioni nelle grandi città

I dati delle compravendite di abitazioni nel primo trimestre del 2021 relativi alle otto principali città italiane evidenziano una variazione tendenziale molto positiva nel suo complesso, con circa 5mila abitazioni acquistate in più rispetto al primo trimestre del 2020 (+24,4%).

A Genova, in questo trimestre, si registra il valore massimo di crescita degli scambi di abitazioni, +36,7%; per Roma, Torino e Napoli il tasso tendenziale è intorno al +30%. A Milano, Bologna e Firenze, dopo ancora un calo rilevato nello scorso trimestre, le compravendite riprendono ad aumentare con tassi di crescita più moderati, ma comunque a due cifre (+14,4%, +14,9%e +17,3% rispettivamente).

| Grandi città | NTN I 2021 |

Var % NTN I 21/I 20 |

| Roma | 8.673 | 28,6% |

| Milano | 5.647 | 14,4% |

| Torino | 3.515 | 31,6% |

| Napoli | 1.923 | 30,4% |

| Genova | 2.079 | 36,7% |

| Palermo | 1.447 | 19,2% |

| Bologna | 1.495 | 14,9% |

| Firenze | 1.210 | 17,3% |

| Totale | 25.989 | 24,4% |

Depositi pertinenziali e box/posti auto

Il segmento dei depositi pertinenziali, per lo più costituito da cantine e soffitte, conferma anche nel primo trimestre del 2021 un netto trend positivo, con volumi di compravendita quasi raddoppiati rispetto allo stesso trimestre del 2020. Risulta pertanto sempre più evidente la propensione ad acquistare spazi pertinenziali.

La disaggregazione tra comuni capoluogo e comuni minori mostra tassi tendenziali positivi, diversamente da quanto osservato per gli scambi di abitazioni, più marcati nei capoluoghi dove sono state acquistate nel trimestre oltre 11mila unità a fronte delle circa 5mila del primo trimestre del 2020, (+122,1%). Nel dettaglio delle cinque macro aree italiane si rilevano tassi positivi ovunque, ma con andamenti differenti localmente: in particolare, nelle aree del Nord, sia per i capoluoghi sia per i comuni minori, gli scambi sono più che raddoppiati e ciò avviene anche nei capoluoghi del Centro e delle isole.

Anche il segmento di mercato dei box e dei posti auto conferma, nel primo trimestre 2021, una tendenza positiva (+41,9%) che si accentua rispetto a quanto già registrato nel trimestre precedente (+10,6%).

Nelle otto principali città italiane le compravendite nel primo trimestre 2021 presentano un tasso tendenziale positivo molto elevato, +35,9%, anche più di quello delle abitazioni. Solo a Napoli l’incremento non è a due cifre, mentre a Roma, Torino, Palermo e Firenze supera il 40%. A Milano il tasso di variazione tendenziale torna in campo positivo e supera di poco il 30% (era -12,3% nel trimestre precedente).

Per quanto riguarda invece il settore non residenziale, i primi dati del 2021 mostrano evidenti segni di ripresa del mercato immobiliare in termini di volumi di compravendite, dopo il brusco freno imposto nel 2020 dalle misure del governo seguite alle vicende sanitarie.

La dinamica accomuna i settori residenziale e non residenziale; con riferimento a quest’ultimo, in particolare, è possibile trovare tutte le informazioni statistiche all’interno del documento “Non Residenziale - Statistiche I trimestre 2021”, curato dall’ufficio Statistiche e Studi della direzione centrale Servizi Estimativi e Osservatorio del Mercato immobiliare dell’Agenzia delle entrate, da oggi disponibile sul sito internet dell’Agenzia.

In sintesi, il primo trimestre del 2021 ha presentato un po’ per tutti i segmenti, mediamente, non solo un ritorno ai valori del 2019, ma, in aggiunta, anche un recupero pressoché totale dei volumi persi nel 2020; come era prevedibile, il recupero si è concentrato quasi per intero nel mese di marzo, nel quale si erano avuti gli effetti più vistosi delle misure restrittive.

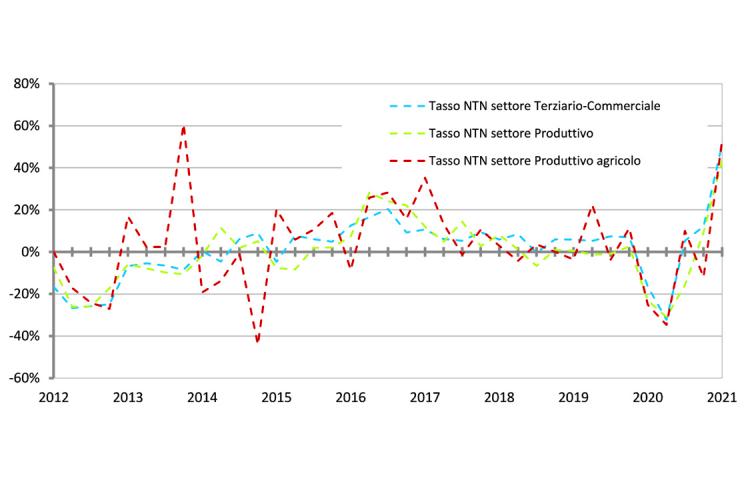

In termini aggregati, il settore ha avuto un’espansione, a livello nazionale, di oltre il 50% (tasso tendenziale), con andamenti abbastanza omogeneamente distribuiti tra i vari comparti, a partire dai tre principali (terziario-commerciale, produttivo e produttivo agricolo).

Serie storica variazioni % tendenziali NTN settori Terziario-commerciale, Produttivo e Produttivo agricolo

Si propone, a seguire, una breve sintesi delle dinamiche di ciascun segmento.

Segmento terziario-commerciale

Nel segmento terziario-commerciale, al quale appartiene quasi il 60% dell’intero volume di compravendite del settore non residenziale, il mercato è cresciuto, nel primo trimestre 2021, del 51,3%, dopo il quasi -17% fatto segnare nell’anno precedente.

L’espansione è stata più consistente al Nord (tasso superiore al 60% sia nell’area Est che nell’area Ovest), ma in nessuna delle aree territoriali del Paese si è avuto un tasso inferiore al 40%.

I comuni minori hanno confermato, mediamente, una crescita superiore rispetto a quella dei corrispondenti capoluoghi, sia a livello nazionale (+54,3% contro +43,5%) che per aggregazione territoriale, con l’eccezione del Sud e delle isole.

Come già accennato, la differenza si è mostrata particolarmente evidente soprattutto nel mese di marzo, con volumi di scambi quasi triplicati rispetto a quelli del 2020 (+170,4%).

Il rapporto presenta anche, come da tradizione, un approfondimento mirato su ciascuno dei comparti in cui è possibile disaggregare il segmento di mercato terziario-commerciale: uffici e studi privati, negozi e laboratori, depositi commerciali e autorimesse, più un quarto gruppo residuale.

Si può osservare, a questo proposito, come i negozi abbiano mostrato l’espansione più contenuta (+34,4%), mentre le superfici medie compravendute abbiano subito una forte compressione nel comparto degli uffici (-26 m2); per ogni ulteriore approfondimento e dettaglio si rinvia al documento integrale.

Un ultimo paragrafo è dedicato all’analisi del mercato delle principali città italiane: pur con le oscillazioni che inevitabilmente finiscono per caratterizzare ambiti di osservazione più circoscritti, viene confermata la tendenza aggregata, a partire dai principali centri attrattivi (Roma, Milano e Torino), con rare eccezioni, soprattutto nel comparto degli uffici.

Segmento produttivo

Il segmento produttivo ha registrato, nei primi tre mesi del 2021, una crescita dei volumi compravenduti (+43,6%) sostanzialmente in linea con l’andamento dell’intero settore non residenziale.

E’ interessante notare, in questo caso, una marcata differenziazione a livello territoriale, con un recupero molto più consistente al Centro-Sud (tassi positivi superiori al 60%), un’espansione inferiore al 40% al Nord e un tasso nettamente inferiore alla media nazionale presso le Isole (+16,2%).

La dinamica di crescita si è concentrata per intero nel mese di marzo, con volumi triplicati (+191% alla scala nazionale), se si pensa che a gennaio si era avuto addirittura un tasso negativo (-7,5% rispetto al 2020) e a febbraio i dati erano stati sostanzialmente invariati (+0,5%) rispetto al 2020.

Il rapporto presenta anche la consueta, ulteriore segmentazione, sviluppata sulla base della rendita catastale, scelta, almeno in prima approssimazione, quale parametro di definizione qualitativa delle unità immobiliari; i dati confermano una solida crescita delle compravendite in tutte le fasce individuate, con il tasso più consistente nella fascia intermedia (quella con rendita compresa tra 500 e 5mila euro).

Segmento produttivo agricolo

Non fa eccezione, rispetto a quanto descritto fin qui, il terzo dei segmenti definiti nell’ambito del settore non residenziale, quello produttivo agricolo: il tasso aggregato nazionale, infatti, è risultato pari a +53,2%, pur con forti oscillazioni territoriali, che vanno dal +75,1% registrato al Centro al +8,7% del Sud.

Al Nord continua a concentrarsi, in ogni caso, gran parte del mercato nazionale (quasi i due terzi del totale).

Altre destinazioni

Il rapporto presenta infine, come accennato, una quarta aggregazione, che raccoglie tutte le unità scambiate che non rientrano nei raggruppamenti precedenti, pari a oltre un terzo del totale e, per quasi il 98%, rappresentate da immobili appartenenti al gruppo catastale F; il tasso aggregato nazionale (+49,8%) anche in questo caso appare in linea con l’andamento generale del settore.

Fonti: