Sono disponibili sul sito dell’Agenzia delle entrate, nella sezione dedicata alle pubblicazioni dell’Osservatorio del mercato immobiliare, le consuete statistiche sul mercato residenziale con gli ultimi dati sulle compravendite di abitazioni eseguite nel primo trimestre del 2022. La novità di questa edizione è l’approfondimento sulla stima di acquisti di unità immobiliari di nuova costruzione.

I dati segnano un rialzo dei volumi di abitazioni scambiate, diffuso in tutte le aree territoriali e, anche più marcato, nel complesso delle grandi città italiane.

Il tasso di crescita tendenziale segna +12%, quasi 20mila unità immobiliari in più rispetto allo stesso trimestre dello scorso anno e un totale di oltre 181mila abitazioni compravendute. Tale rialzo risulta ridimensionato rispetto ai livelli raggiunti nei precedenti trimestri.

I comuni capoluogo crescono a un ritmo dell’11,1% con 5.800 case compravendute in più rispetto al ai primi tre mesi del 2021. I comuni minori, non capoluogo, crescono a un ritmo maggiore, del 12,5%, con circa 13.600 abitazioni compravendute in più.

L’analisi dei dati mensili del periodo sotto osservazione evidenzia una intensificazione degli scambi in febbraio e marzo con tassi di crescita che superano il 23% nei comuni capoluogo del Nord Ovest. Meno vivace è risultato il mercato nel mese di gennaio, soprattutto con riferimento ai comuni capoluogo: +3,9% su base nazionale, nel confronto con il mese omologo del 2021.

La superficie media delle unità immobiliari complessivamente è in leggera diminuzione (-1,2 m2), diminuisce soprattutto al Nord e risulta, invece, pressoché stabile nelle altre aree del paese. Si registra una crescita maggiore delle abitazioni di tagli più piccoli. Gli alloggi di dimensione compresa tra 50 m2 e 85 m2, che rappresentano la fetta più grande del mercato (31%), sperimentano la crescita maggiore +14,5% rispetto al primo trimestre 2021.

Sono 173.700 le abitazioni acquistate da persone fisiche (PF) e rappresentano la maggioranza assoluta, ben il 96%, delle abitazioni scambiate nel periodo esaminato. Questa quota è in lieve aumento rispetto al precedente trimestre (94,5%). Il dato è in crescita, sullo stesso trimestre 2021, dell’11,4 per cento.

Il 67% degli acquisti effettuati dalle persone fisiche sono stati portati a termine usufruendo dell’agevolazione “prima casa”. Oltre la metà, il 52%, è stato finanziato con mutui a garanzia dei quali è stata iscritta ipoteca sullo stesso immobile oggetto di compravendita.

È in aumento il tasso medio di interesse, stabilito alla sottoscrizione dell’atto di mutuo, che arriva all’1,89% nel primo trimestre 2022, 8 punti base in più rispetto la rilevazione del trimestre precedente.

Le nuove costruzioni

Le Ntn riferite alle “nuove costruzioni” sono state stimate selezionando tutte le compravendite residenziali assoggettate al regime fiscale Iva, con acquirente persona fisica o persona giuridica, e venditore persona giuridica. Le stime sono calcolate sulla base della quota di nuove abitazioni rilevate sugli immobili su cui è stato possibile l’incrocio tra il database delle compravendite e i dati dell’ufficio del registro.

La stima per il primo trimestre 2022, rispetto all’omologo periodo del 2021, fa registrare un incremento del 10,2%, era stato del 10,4% nell’ultimo trimestre del 2021 rispetto allo stesso trimestre del 2020. Complessivamente nel trimestre gli acquisti hanno riguardato circa 14.800 nuove abitazioni, pari all’8,2% del totale delle abitazioni compravendute.

Le Grandi città

Il mercato dell’abitazione nelle otto principali città italiane è in crescita e segna una variazione tendenziale annua del +14%, superiore al dato nazionale. Milano è la città che guida i rialzi, con +36% di acquisti rispetto al primo trimestre del 2021, seguono, a distanza, Palermo, Bologna e Firenze, con tassi tendenziali di crescita sopra il 10 per cento. Roma, in cui si concentra circa il 30% del mercato complessivo delle metropoli, con oltre 9mila transazioni fa registrare un +6,4 per cento.

La crescita è generalizzata per tutti i segmenti di abitazioni ma è il taglio “medio piccolo”, da 50m2 fino a 85m2, la dimensione delle abitazioni che riscuote maggior successo nelle grandi città, con oltre 12mila unità scambiate. Questa dimensione rappresenta il 40% degli acquisti delle abitazioni compravendute nel complesso delle 8 grandi città.

Compravendite non residenziali

Esauriti ormai gli effetti delle radicali misure restrittive attuate nel 2020 in relazione all’emergenza Covid, anche la struttura del tradizionale documento trimestrale di approfondimento “Non Residenziale - Statistiche I trimestre 2022”, a cura dell’ufficio Statistiche e Studi della direzione centrale Servizi estimativi e Osservatorio del mercato Immobiliare è tornata alla sua configurazione ordinaria, abbandonando il doppio confronto (con i dati pre e post pandemia) che era stato sviluppato nelle edizioni dello scorso anno.

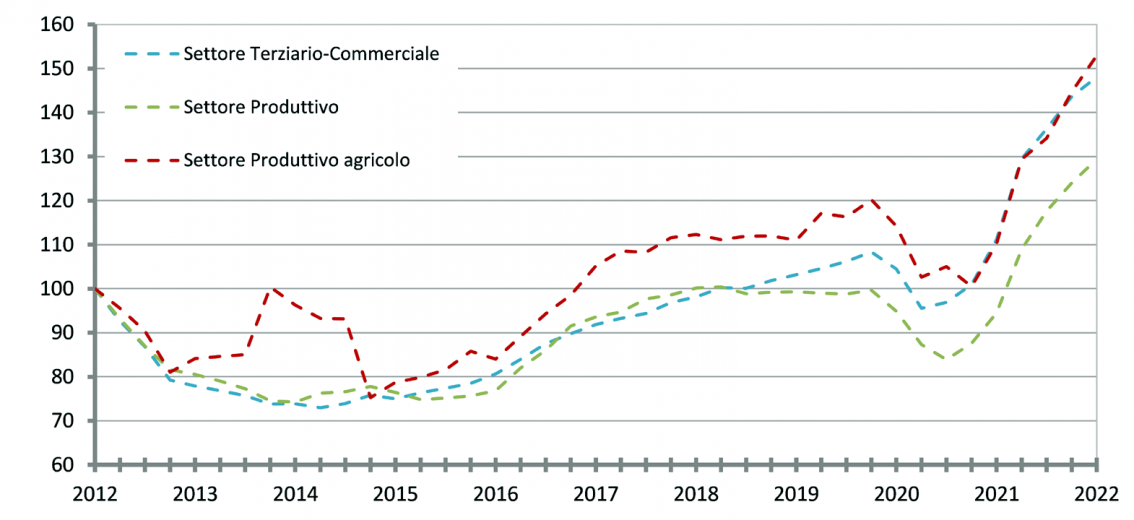

Anche nel mercato non residenziale la dinamica è chiara, i volumi degli scambi continuano a espandersi, con un ritmo abbastanza sostenuto: in tutti e tre i principali segmenti oggetto di approfondimento nel Rapporto, ovvero terziario-commerciale, produttivo e agricolo, si è infatti registrato un tasso di crescita consistente (rispettivamente +14,5, +23,6 e +28,4%) rispetto al primo trimestre del 2021, un dato ancor più significativo se si considera che lo scorso anno i volumi è possibile che risentissero ancora, almeno parzialmente, della coda dell’effetto rimbalzo seguito alla crisi del 2020.

Numero indice del Ntn destagionalizzato per i settori Terziario-commerciale, Produttivo e Produttivo agricolo (base primo trimestre 2012)

A seguire, una breve sintesi delle dinamiche di ciascuno dei segmenti di mercato di cui si compone il settore non residenziale.

Terziario-commerciale

Come accennato, il segmento terziario-commerciale ha evidenziato, nel primo trimestre del 2022, un incremento dei volumi compravenduti alla scala nazionale, rispetto all’analogo trimestre del 2021, pari al 14,5%; tutte le macroaree territoriali hanno presentato tassi positivi superiori al 10%, con il massimo riscontrato nella macroarea Centro (+22,5%).

L’incremento si è concentrato maggiormente nei comuni minori (+15,3%) rispetto ai comuni capoluogo (+12,2%), una divergenza particolarmente accentuata nel Nord Est (rispettivamente +14,4% e +3,1%) e nelle Isole (rispettivamente +12,3% e +5,8%); in termini assoluti, al Nord continua a svilupparsi oltre la metà dell’intero mercato nazionale.

Il rapporto approfondisce anche i singoli comparti di cui si compone il segmento terziario-commerciale, ovvero uffici e studi privati, negozi e laboratori, depositi commerciali e autorimesse, più un quarto gruppo residuale. Esclusa quest’ultima aggregazione, che ha registrato un incremento del 26,8%, per lo più concentrato in immobili appartenenti alla categoria catastale D/8 e rientranti comunque nell’ambito commerciale, le dinamiche dei diversi comparti appaiono analoghe, con tassi alla scala nazionale compresi tra il +15,2% di negozi e laboratori e il +12,2% di uffici e studi privati. Quest’ultimo raggruppamento è stato, peraltro, caratterizzato da una maggiore disomogeneità territoriale, con nelle Isole addirittura un calo dei volumi del 23,7 per cento. Anche le dimensioni medie delle unità oggetto di compravendita sono aumentate, in modo rilevante negli uffici e studi privati (+27,4 mq alla scala nazionale), in modo più contenuto negli altri comparti.

Un ultimo approfondimento è dedicato all’analisi del mercato delle otto principali città italiane, che mostrano dinamiche mediamente non dissimili da quelle aggregate fin qui descritte, sia in termini di volumi compravenduti che di superfici medie delle singole unità scambiate: il mercato di Milano resta il più consistente in tema di uffici (347 unità compravendute nel trimestre), quello di Roma per quanto riguarda depositi commerciali e autorimesse (313 unità compravendute nel trimestre), mentre le due città risultano sostanzialmente equivalenti nel comparto dei negozi (poco più di 500 le unità compravendute in entrambe le rilevazioni).

Produttivo

Anche il segmento produttivo ha visto un’espansione rilevante in questo primo trimestre del 2022 (+23,6%), con una sola macroarea territoriale con tasso sensibilmente al di sotto della media (il Sud, +4,2%).

Il rapporto presenta anche la consueta, ulteriore segmentazione, sviluppata sulla base della rendita catastale, scelta, almeno in prima approssimazione, quale parametro di definizione qualitativa delle unità immobiliari. Più del 40% dei volumi scambiati si conferma concentrato nella fascia centrale (con rendita compresa tra 500 e 5mila euro); nell’ultimo anno la dinamica espansiva ha interessato, con tassi rilevanti, tutte le fasce analizzate, con una parziale controtendenza rilevabile soltanto al Sud e nelle isole, in particolare nella fascia più bassa (con rendita minore o uguale a 100 euro).

Produttivo agricolo

Il settore agricolo è stato, all’interno dell’intero ambito non residenziale, quello con il più alto tasso di espansione delle compravendite (+28,4% alla scala nazionale), con dinamiche territoriali particolarmente rilevanti al Centro (+59,1%, dopo il +53,6% già registrato nel trimestre precedente) e al Sud (+39,2%).

In termini assoluti, tuttavia, al Nord continua a concentrarsi quasi il 60% dei volumi compravenduti complessivi.

Altre destinazioni

Il rapporto presenta infine, come anticipato, una quarta aggregazione residuale, che raccoglie tutte le unità scambiate che non rientrano nei raggruppamenti precedenti, pari a quasi un terzo del totale e, per quasi il 97%, rappresentate da immobili appartenenti al gruppo catastale F; il tasso aggregato (+7,6% rispetto al 2021) risulta inferiore alla media aggregata del settore (+12,8%).

Fonti: